隨著國際物流越來越方便,公司要將商品外銷到其他國家也越來越方便拉,許多公司紛紛將自有品牌商品的銷售擴展到海外市場。那過程中有沒有需要注意的事情呢?

這一篇文章主要跟大家分享,把商品銷售到國外的行為,我們稱為「外銷貨物」,而外銷貨物是可以申請適用營業稅「零稅率」的!除了可以節省公司的營業稅,還可以進一步申請退稅!那到底需要收集什麼文件才能適用呢?趕快來看下去吧!😉

什麼是外銷零稅率?

「零稅率」與「免稅」不同,「零稅率」是稅率為零,代表進項稅額仍然可以扣抵,而扣抵的稅額可以在退稅限額內退回來。相較於「免稅」的進項稅額不能扣抵或退還,零稅率是可以真正獲得「完全減免」的更有利方式。

為什麼這麼好可以退稅?

主要是政府考慮到,如果您的公司全數做外銷,但是進貨或營運是取得在台灣的發票,那這樣進項稅額就都沒有機會扣抵到。若一直放在公司當做留抵稅額,等於沒有享受到「零稅率」的好處。因此政府設定了一個機制:如果您的公司有進項稅額,就可以在「一定的額度」中,將稅退回來唷!

零稅率銷售額 * 5%+取得固定資產之進項稅額 = 得退稅限額

假設公司這一期外銷的收入是 1,000,000 元,有收到進項發票(別人開給你的發票)金額內含 10,000 元的營業稅,退稅限額為:1,000,000 * 5% = 50,000 (大於進項 10,000 元),則可以申請 10,000 元的退稅。

若您的公司登記在商務辦公室,請特別留意:

- 大多數商辦登記地址,稅務員都會規定進項只能留抵不能退稅。因為對稅務員來說,一個地址有許多廠商登記在此,如果開放可以退稅,該稅務員的帳務量會無法消化。因此幾乎所有商辦,稅務員都會規定不能退稅。

- 如果有符合下方「外銷勞務」零稅率的條件,仍可以申報為零稅率。只是進項只能選擇留抵而不能退稅。

- 如果您同時有國內或國外銷售,只能留抵對您的影響不大。因為開立給國內廠商應稅發票時,就可以把留抵用掉。

- 如果您只做外銷,但進項不多,也可以選擇先留抵、不退稅,等到進項累積到一定程度,可能公司也已經有辦公室,再轉換到其他非商辦的地址(住宅、或是承租的辦公室,同一地址不能有三家以上的公司)。就可以選擇在退稅限額內退稅,每一期退一部分,很快就可以退回來。

外銷貨物申請零稅率優惠的前提

- 外銷的貨物,必須是從臺灣出口

- 如果外銷的貨物不是從臺灣出口,而是一角在內兩角在外的三角貿易(例如台灣接單、泰國出貨到美國客戶),仍可以適用零稅率,只是要收集的文件略有不同,我們有機會再另外寫文章說明囉。

- 需要具備以下外銷貨物的單據證明。因為政府很怕這些優惠被濫用,因此規定要適用零稅率的優惠,要提出相關的證明文件才可以適用喔。

申請適用「外銷貨物零稅率」需取得的單據

為了證明公司的確有出口貨物的事實,主要要提供報關的相關文件。

如果出口貨物的價格(官方術語叫做「離岸價格」)超過新台幣 5 萬元,就要走「正式報關」;如果貨物的價格在新台幣 5 萬元以下,可以依據寄送方式,提供郵局、或是快遞的資料申報零稅率。

| 出口貨物 – 零稅率證明文件 (參考自「中區國稅局 營業稅零稅率簡介」) | ||||

| 寄送方式 | 通關處所 | 應取得文件 | ||

| 1 | 一般貨物 | 機場港口 | 出口報單 | |

| 2 | 快遞貨物 | 快遞專區 | 新台幣 5 萬元以上 |

|

| 新台幣 5 萬元以下 |

|

|||

| 3 | 各式國際郵包 | 郵局 | 新台幣 5 萬元以上 |

|

| 國際 e 小包 | 新台幣 5 萬元以下 |

|

||

| 國際平常 / 掛號小包 | ||||

| 國際包裹 |

|

|||

| EMS 國際快捷郵件 | ||||

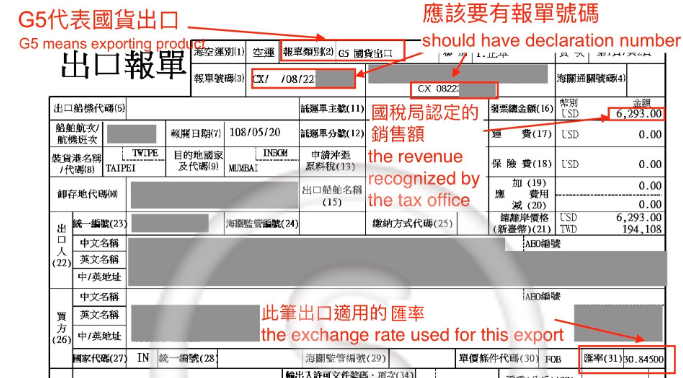

寄送方式 1 – 正式報關:出口報單

下面是一個出口報關單的範例:

-

要適用零稅率,要符合幾個特定的「報單類別(第 2 欄)」及「統計方式(第 41 欄)」,舉最常見的外銷貨物例子來說:

- 「報單類別 (2)」: 會是「G5 國貨出口」

-

「統計方式(第 41 欄)」:會是「02 免附輸出許可證」

- 有些人會不小心在「統計方式」選擇了「04 無償之禮物、貨樣及廣告」。但因為禮物、貨樣、廣告這幾種方式都不算是外銷貨物,所以也無法適用外銷零稅率

-

除了 「G5 國貨出口 + 02 免附輸出許可證」,更多可適用外銷零稅率的「報單類別」及「統計方式」,可參考 國稅局的說明 – 零稅率簡介

-

不同「報單類別」及「統計方式」的意義,可以參考關務署 報單類別 (Type of Declaration)說明 以及 統計方式說明 (Mode of Statistical)

- 匯率及發票總金額

- 報關單上面會有海關公布出口當天「報關適用的匯率 (31)」,也會有用這個匯率計算後的「發票總金額 (16)」

- 如果報關單上面的統計方式都符合規定,「發票總金額」就是該筆交易被認定的銷售額(也就是下面會提到,開立零稅率發票上的銷售額)

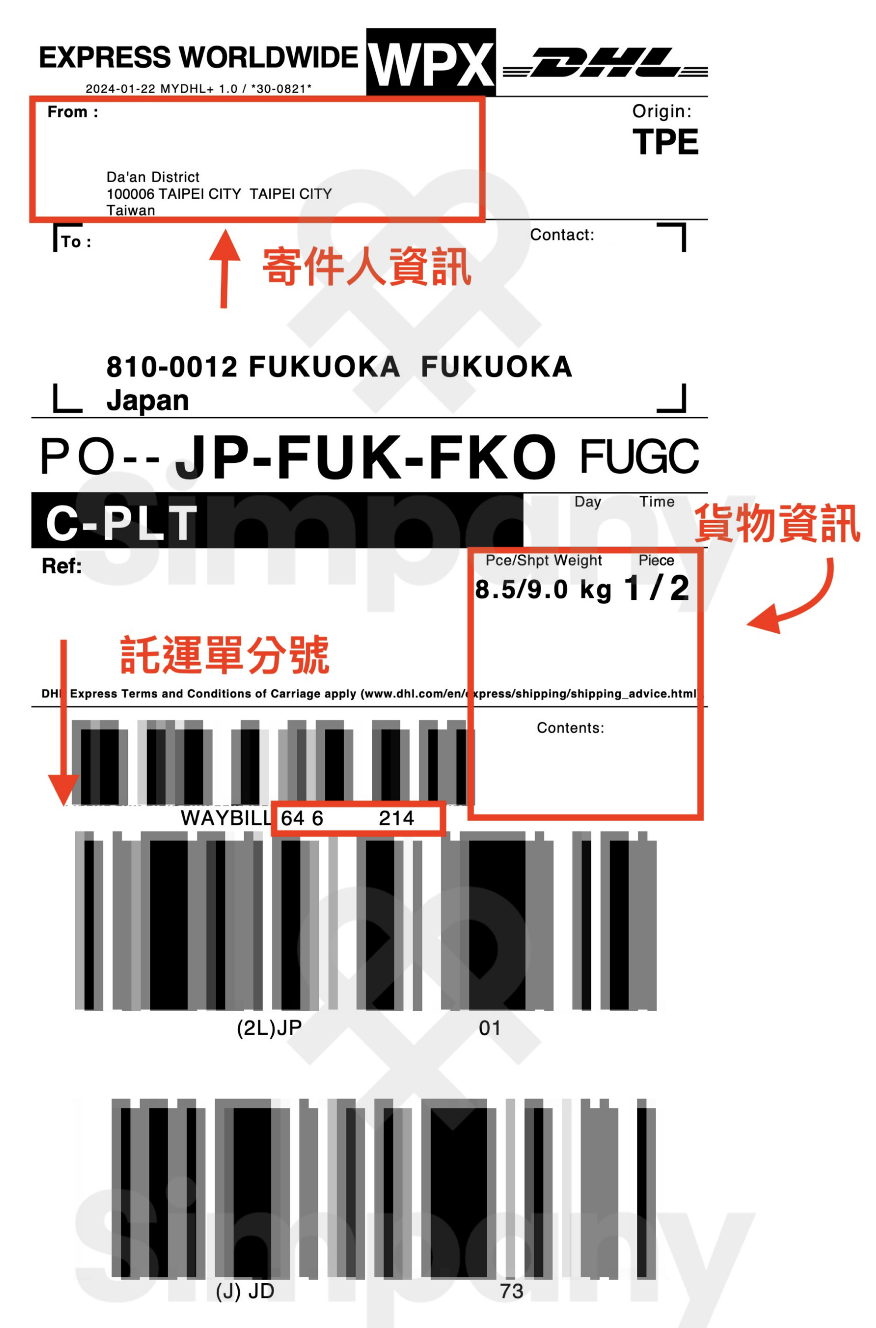

寄送方式 2 – 快遞貨物:簡易申報單 + 執據 + 商業發票(invoice)

- 簡易申報單

- 快遞執據(貨運單、託運單)

- 商業發票(invoice)

※ 小提醒:關於「簡易報關單」,有些貨運廠商會在郵寄費用以外,另外收取「簡易報關」的服務費,這時候就要評估一下是要支付這筆費用,或是放棄「外銷零稅率」的申請,改以「營業稅應稅 5%」的方式去申報。

- 寄件人名稱

- 統一編號

- 貨物名稱

- 數量

- 離岸價格

- 出口快遞貨物簡易申報單之託運單主、分號等資料

快遞出口貨物簡易申報單範例,上面會有託運單主號、分號、離岸價格等資訊

※ 幾個要注意的地方:

- 跟正式報關一樣,簡易報關仍要注意「統計方式」是否合理,有收款的貨物應為「02 免附輸出許可證」

- 簡易申報單記載的的託運單主號、分號,應該要跟貨運單上面的號碼符合

- 除了貨物的資訊,也需要提供相關的商業發票(invoice),而且 invoice 上面的商品數量、金額,都要符合簡易申報單上面的資訊

- 如果運費約定由買方負擔,運費也要記得算入 invoice 上的銷售額喔!

- 每個稅務員的標準不太一樣,有一些稅務員若覺得有需要,也會請公司提供進一步的資訊,例如:進貨、金流資訊等

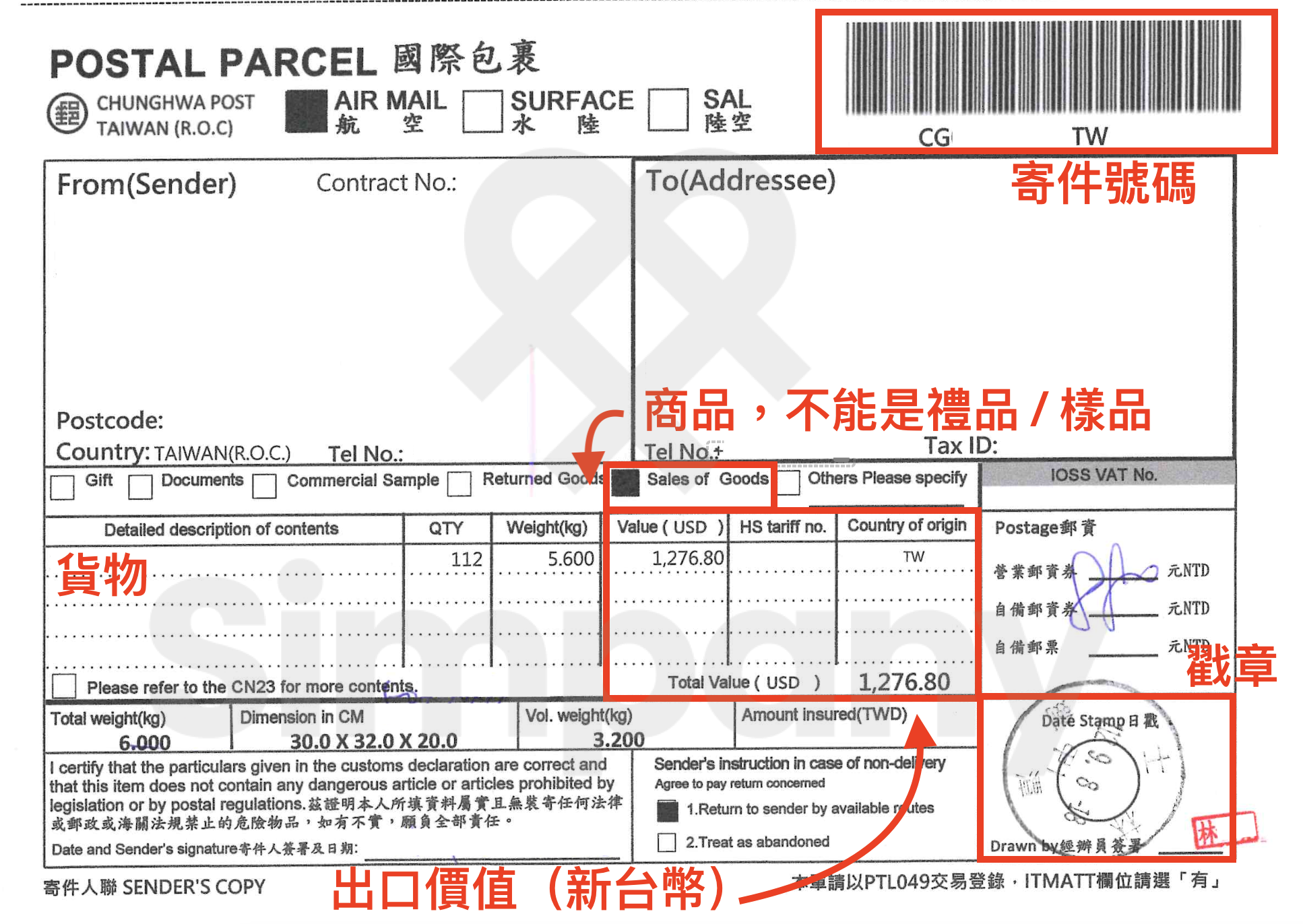

寄送方式 3 – 郵局各式國際郵包:郵寄託運單 + 商業發票(invoice)

-

國際 e 小包、國際平常 / 掛號小包

- 郵寄託運單

- 郵寄執據

- 商業發票(invoice)

-

國際包裹、EMS 國際快捷郵件

- 郵寄託運單

- 商業發票(invoice)

- 寄送內容要是「商品」,不能是「禮品」或「貨樣」

- 郵寄託運單上的「出口價值」必須是台幣。如果所需文件都符合規定,「出口價值」基本上就是該筆交易被認定的銷售額。(也就是開立零稅率發票上的銷售額)

- 國際 e 小包、國際平常 / 掛號小包無法取得有蓋妥郵寄戳章的託運單(僅有電子版本),因此需另外檢附郵寄執據

- 如上面的說明,出口價值須低於新台幣 5 萬元以下, 才可以透過國際郵包或 EMS 適用零稅率;如果出口價值超過新台幣 5 萬元,就要走正式報關,才可以適用零稅率

- 除了貨物的資訊,也需要提供相關的商業發票(invoice),而且 invoice 上面的商品數量、金額,都要符合託運單上面的資訊

- 如果運費約定由買方負擔,郵資也要記得算入託運單及 invoice 上的銷售額喔!

跟事務所的協作 – 順手開個發票,才不會漏了申報

雖然外銷貨物與外銷勞務按照規定是可以免開統一發票的。但在實務上,會建議您在有「外銷貨物」及「外銷勞務」時開立「二聯式的零稅率發票」,開立發票的目的並非提供給買家(因為對方也用不到),主要是為了讓公司保持一致性,「有收到錢就要開發票」。

除此之外,如果有這個良好習慣:「有外銷貨物收款時,就開立二聯式零稅率發票」,也可以讓事務所多一道把關的程序。才不會如果忘了開發票、也忘了把匯款水單等相關單據附上,事務所人員就不會知道公司有該筆收入,很有可能就會漏掉沒有申報到而造成漏稅。如果您有維持良好的習慣,有開立零稅率發票,事務所人員看到發票就會協助與您索取相關零稅率證明的單據。

-

有哪些要申報零稅率的交易

-

銷售額為多少錢

- 避免太多單據混在一起,不小心漏掉申報某一筆收入

上述零稅率所需文件請與發票一起提供(但不需要黏在發票後面,只需在發票備註對應哪份文件,或是文件上標注對應哪張發票)。

零稅率發票怎麼開?

- 開立二聯式零稅率發票的目的是為了申報此筆收入的勾稽用途(才不會如果有銷貨,但是沒有開立發票也沒有提供報單的話,會漏報收入),因此該發票可以不用交付給外國客戶,對方不會用到

- 發票需要以台幣開立

- 開立時間請留意:因為電子發票只能開當天的日期,發票日期與出口日期不同沒關係,但是需要是在同一期營業稅。

- 舉例:如 1、2 月是同一期,如果有出口日期是 1/1,2 月底前開立發票都 ok。

以及依照上方介紹的不同寄送方式(正式報關、快遞貨物、郵寄等),對應開立的範本及注意事項如下:

寄送方式 1 – 正式報關:出口報單

-1.jpg)

※ 需留意:

- 請以出口報單上的「發票總金額 (16)」*「匯率 (31)」開立(可以在發票備註欄位寫上該筆出口報單資訊:報關日期、發票總金額及匯率)

- 提醒:如果該筆出口貨物中有申報「統計方式(第 41 欄):04 無償之禮物、貨樣及廣告」,記得將該樣品的金額扣除再開立發票喔!

寄送方式 2 – 快遞貨物、寄送方式 3 – 郵局各式國際郵包

-浮水印.jpg)

※ 需留意:

- 請以託運單上出口價值的新台幣金額開立(可以在發票備註欄位寫上該筆簡易申報單單號、郵寄寄件單號等)

- 再次提醒:若使用快遞貨物寄出、運費由買家負擔,需將運費填入 invoice,並以 invoice 金額開立發票喔!

(偷偷廣告一下,如果不確定手開發票怎麼開, 可以參考 Simpany 開發的手開發票小幫手,幫您簡單開出正確的發票喔!)

之前沒有正式報關、也沒有簡易報關怎麼辦

如果外銷貨物的時候,忘記跟貨運的廠商說明要走正式報關或簡易報關(也沒有郵局的相關出口託運單、執據等),就沒有辦法申請「外銷貨物」零稅率,該筆收入要開立應稅 5% 的發票。詳情可參考國稅局說明 – 營業人無法提出形式實質相符之證明文件即無零稅率規定之適用。

小結

這一篇文章主要跟大家分享,「外銷貨物」有機會申請適用「零稅率的優惠」進而申請退稅。若要申請適用「零稅率優惠」,要看出口的方式,收集相對應的證明文件來說明外銷的內容。例如當貨物的離岸價格超過新台幣 5 萬,要取得「正式出口報單」;當貨物的離岸價格在新台幣 5 萬以下,可選擇「簡易申報單 + 快遞執據 + 商業發票(invoice)」,又或者是「郵局國際郵包託運單 + 商業發票(invoice)」。