分享:

創業者在創業的過程中 ,無可避免會遇到員工來來去去的狀況,有的是在月中離開,有的是在月中加入。當員工並沒有待滿一個月的時候,到底勞健保的費用要怎麼計算呢?這篇文章就用簡單的方式跟範例,帶大家來認識一下(若是沒有時間看說明,又剛好是「尊榮的 Simpany 客戶 」,也可以跳到最下面直接參考 Simpany 開發的勞健保計算機 喔~)更新記錄:

- [2020-09-10 更新] 勞健保計算機更新 (v0.8.0) ,現在支援 65 歲以上長者及外國員工等特殊身份的保費計算囉~

- [2020-02-28 補充] 若對僱主、聘請員工需要知道的健保知識有興趣,也歡迎參考 新創公司健保懶人包 – 10 分鐘搞懂開公司必須知道的健保基礎知識

勞保非全月加保的保費計算

首先我們先看一下勞保的部份。 按照勞保目前(2025 年)的規定,勞保是不分大小月,統一以 30 日計算。

(一) 當月加保:自加保日起計收至當月底止

例如:

-

1 月 15 日加保,保險費計收 16 日(30 – 15 + 1 = 16)

-

1 月 30 日加保或 1 月 31 日加保,保險費均計收 1 日

-

2 月 8 日加保,保險費計收 23 日(30 – 8 + 1 = 23)

-

3 月 28 日加保,保險費計收 3 日(30 – 28 + 1 = 3)

(二) 當月退保:自當月1日起計收至退保當日或當月底止

例如:

-

1 月 15 日退保,保險費計收 15 日

-

1 月 30 日退保或 1 月 31 日退保,保險費計收 30 日

-

2 月 8 日退保,保險費計收 8 日

-

2 月 28 日退保,保險費計收 28 日

(三)同月份加、退保者,自加保當日起計收至退保當日或當月底止

例如:

-

1 月 5 日加保,1 月 20 日退保,保險費計收 16 日(20 – 5 + 1 = 16)

-

1 月 20 日加保,1 月 31 日退保,保險費計收 11 日(30 – 20 + 1 = 11)

-

2 月 3 日加保,2 月 18 日退保,保險費計收 16 日(18 – 3 + 1 = 16)

-

2 月 18 日加保,2 月 28 日退保,保險費計收 11 日(28 – 18 + 1 = 11)

-

1 月 30 日加保,1 月 31 日退保,保險費計收 1 日(30 – 30 + 1 = 1)

(四)同月份異動頻繁

-

先依每一組加、退保資料分個人及單位分項計算應計之勞保普通事故保費、勞保職災事故保費、就保保費(均採四捨五入取至小數第 4 位)

-

再合計各分項保費應繳金額(以元為單位,角以下四捨五入取整數。小於 1 元者均以 1 元計算)

-

最後再分別合計個人及單位應繳保費金額

勞工退休金(勞退)非全月加保的保費計算

勞退的計算方式,是先計算出每天平均的保費(月提繳工資 * 提繳率 / 30 ),再去乘以當月的提繳天數(提繳天數不分大小月份,每月均以 30 日計算)

計算原則:退休金按月開繳款單,從勞工到職之日起提繳至離職當日止,不分大小月份,每月均以 30 日計算。計算公式:(1) 全月提繳的退休金 = 月提繳工資 × 提繳率(以元為單位,角以下四捨五入)。(2) 非全月提繳的退休金 = 月提繳工資 / 30 * 提繳天數 * 提繳率(以元為單位,角以下四捨五入)。

例如:

【例】某新進員工於 2 月 25 日到職,月提繳工資為 36,300 元、雇主提繳率 6.0%,另該員工個人自願提繳 2.0%,則 2 月份

-

雇主應為其提繳之勞工退休金為:36,300 元 / 30 *(30 – 25 + 1) * 6.0% = 436 元

-

個人自願提繳之退休金為:36,300 元 / 30 *(30 – 25 + 1)* 2.0% = 145 元

(摘自勞保局「退休金計算範例」)

健保非全月加保的保費計算

按照健保局目前的「保費計收原則」,健保的投保基本上是以一個月為單位:以被保險人在那個月最後一個投保單位來計費,所以理論上沒有非全月加保要計算保費比例的問題,只需要確認那個月公司「是否要幫忙計收員工保險費」。

至於那個月公司是否要幫員工計收,健保局目前的規定如下:

一、保險對象同月僅一單位有投保(轉入)紀錄,無退保(轉出)紀錄,以該單位計收被保險人全月保險費。二、保險對象全月在保,當月最末日轉出,由健保署核定為次月 1 日生效,以該單位計收被保險人全月保險費。三、保險對象同月僅一單位非於當月最末日有轉出紀錄,不以該單位計收被保險人全月保險費。保險對象轉出後,應改以其他適法身分投保,並請注意投(退)保日期之銜接,以該月最末日所屬之投保單位計收全月保險費。

看不懂?沒關係,看個範例就懂了 😀

例如:

-

「甲員工」於 A 公司 106 年 12 月 13 日到職加保,並於同月 20 日離職, 則因為該員工 106 年 12 月最末日未在 A 公司上班,故 A 公司不需計繳「甲員工」 106 年 12 月的保險費

-

A 公司為「乙員工」於 106 年 12 月 31 日辦理轉出,則因為當月最末日轉出者,健保局會核定為 107 年 1 月 1 日轉出,故 A 公司應計繳「乙員工」 106 年 12 月保險費。

-

「丙員工」在 106 年 12 月若有多次的加退保計錄:

-

106 年 12 月 1 日在 A 公司上班,106 年 12 月 15 日離職轉出;

-

106 年 12 月 17 日至 B 公司上班,106 年 12 月 25 日離職轉出;

-

106 年 12 月 30 日受僱於 C 公司且持續在職

-

則因為「丙員工」106 年 12 月最後一天在 C 公司,所以應於 C 公司繳納 106 年 12 月保險費。(不需於 A、B 公司繳納保險費)

-

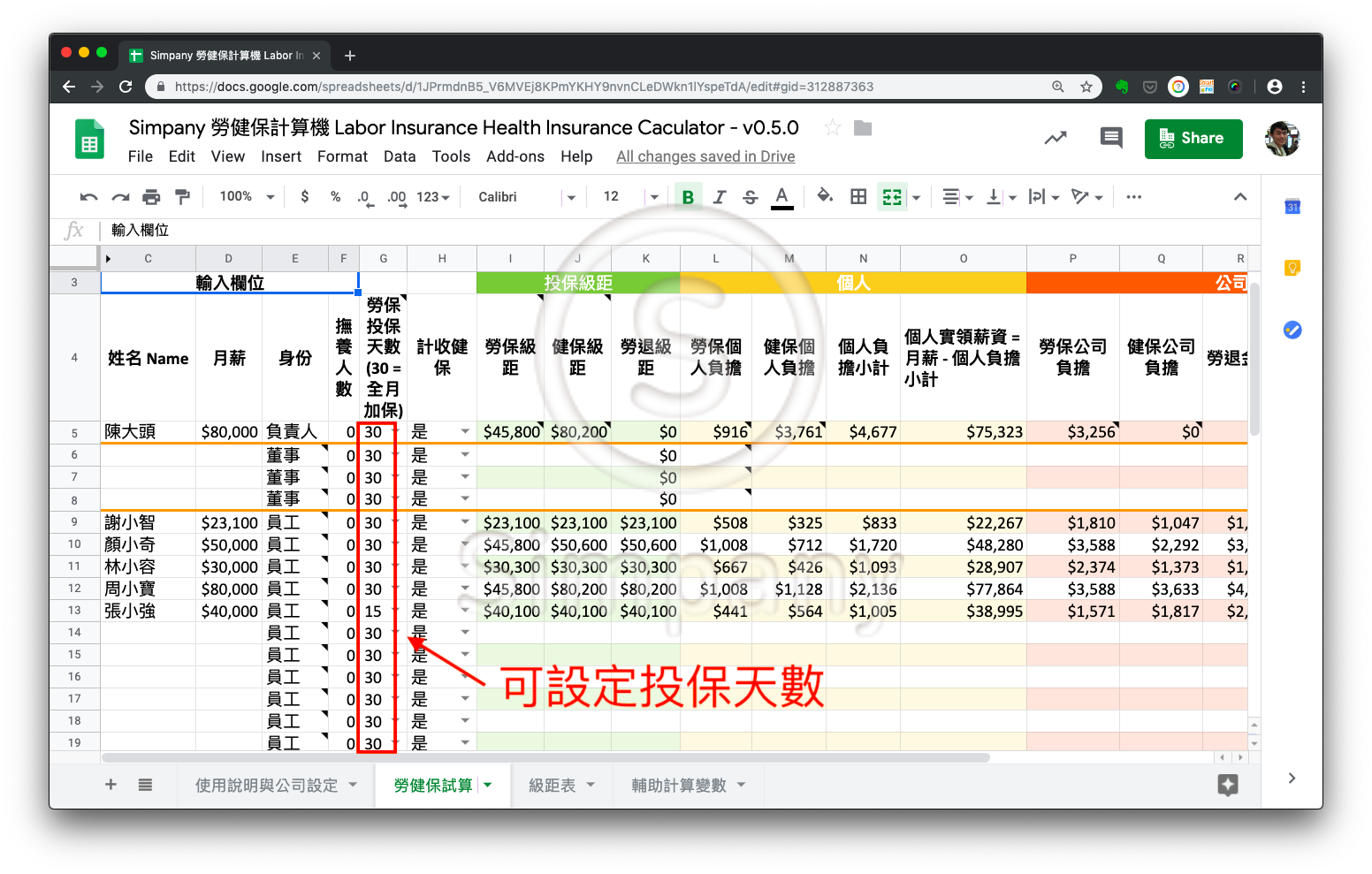

使用勞健保計算機

看了這麼多還是看不懂?沒關係,如果你是「尊榮的 Simpany 客戶 」 或是有購買 Simpnay 開發的勞健保計算機,只要下載最新版本 (> 0.5.0) 之後,輸入員工的姓名、薪水以及投保天數,系統就會自動幫你計算出那個月相對應「員工自行負擔」以及「公司負擔」的勞保、健保保費囉~

參考資料

轉載需知:此文章由 Simpany 簡單開公司原創,轉載請務必保留原文連結。

Simpany 網站:https://simpany.co

Simpany 部落格:https://blog.simpany.co

分享: