分享:

從 2022 年 5 月 1 日 開始新的「勞工職業災害保險及保護法」(簡稱「災保法」)上路, 身邊很多創業都在詢問我們有關於新法令的規定,像是:新上路的「災保法」對於創業者來說會有一些什麼樣的影響呢?創業者是否需要去幫員工做加保?公司的勞健保成本會增加嗎?

為了節省創業者寶貴的時間,在這篇文章我們用簡短的篇幅幫助忙碌的創業者能快速地用 3 鐘了解這次新上路的「災保法」重點,以及身為創業者(公司的經營者),有哪些要注意的地方。

偷偷廣告一下: Simpany 開發的勞健保計算機也隨著這次「勞工職業災害保險及保護法」做了相關調整,有興趣的人可以參考 Simpany 的賣場 😉

職災跟每個員工跟雇主都有關係

有的創業者可能會覺得「職業災害」這件事情,感覺應該是跟那種在工地工作,又或者是做一些高危險的行業才有關係,跟自己應該沒有多大的關係 (其實筆者自己以前也是這樣以為 XD)。

其實在除了大家比較可以想像的「因為機械、設備、材料、化學品、氣體、蒸氣、粉塵」等較具風險性的活動被定為「職業災害」,勞動部也在「勞工職業災害保險職業傷病審查準則」進一步規定:

被保險人上、下班,於適當時間,從日常居、住處所往返勞動場所,或因從事二份以上工作而往返於勞動場所間之應經途中發生事故而致之傷害,視為職業傷害。

之前就有發生一個很有名的案例,是長者值完夜班後先去喝鹹粥再回家、途中發生車禍,後來被法院認定上下班途中用餐是「日常生活必須的私人行為」,認定為職災而判賠。

所以這個「職業災害保險」其實跟每個員工、雇主都有關係,需要稍微了解一下。

為什麼要有這個新的「災保法」

之前大家俗稱的「勞保」,其實包括了 2 個保險:

-

普通事故保險:處理因「普通事故」導致的損失

-

職業災害保險:處理因「職業災害」導致的損失

但因為幾個考量,政府後來決定讓「職業災害保險」自己出來自立門戶

-

以前勞保在公司五人以下可以不用強制加保,所以部份 5 人以下小公司的雇主沒有幫員工保「勞保」。但這樣很容易在發生職災的時候造成很大的問題,包括:

-

法律規定若有發生職災,雇主需負職業災害補償責任,但如果因為沒有投保「勞保」(及之前包在「勞保」裡面的「職業災害保險」)來分攤雇主的責任,全部的賠償都要由雇主負擔。一方面雇主的經營會面臨很大的風險,另外一方面員工有可能面臨無法有效率地取得相關的賠償,耽誤了職災後續的處理。

-

「普通事故保險」、「職業災害保險」兩個保險性質目的不同。例如「普通事故保險」包括了「生育、傷病、失能、老年、死亡」等不同的給付,所以在投保級距上無法針對「職災」的需求去做調整(例如:勞保的投保級距在 111 年的上限是 45,800 ,不管員工實際的薪資是否更高)。所以如果真的不幸發生職災,不一定可以提供勞工足夠的保障。

-

新的職災保險是強制加保

這次新上路的「職災保險」,主要是把勞保下面的「職災保險」部份單獨抽出來立法,並變成強制加保。

所以除了「負責人本人」是自願加保以外,其他公司裡的員工都要加入這個「職災保險」喔~

也因為「職災保險」變成「強制加保」了,所以在保險效力的規定也跟勞保略有不同:

-

勞保:不溯及既往,只能夠就申請書送達的日期去加保,

-

職災保險:屬於強制加保,可以追溯到到職當天

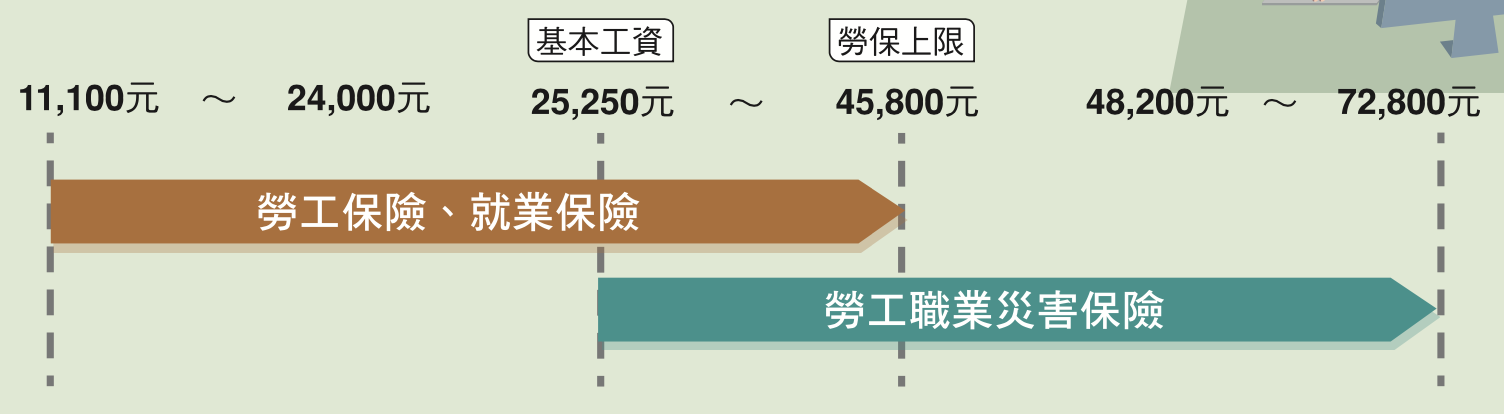

「職災保險」的級距跟「勞保」的級距不一樣

「職災保險」的投保級距跟「勞保」的不一樣

-

勞保投保級距:

-

11,100~45,800

-

-

職災保險:

-

修法前職保跟勞保是一樣級距,沒有另外分級距出來

-

職保獨立出來之後的級距:職保投保級距:27,470~72,800(基本工資自 113 年 1 月 1 日起調整為 27,470 元)

-

既有已加保員工會自動調保

如果原本員工就有加保勞保,勞保局會在 2022 年 5 月 1 日開始自動加保「職災保險」,並參考「勞退級距」適用「職災保險」相對應的級距,所以公司就不用額外再幫員工申請「加保職災保險」囉!

(一)針對勞(就)保被保險人月投保薪資低於基本工資者,逕予調整職保之月投保薪資為基本工資等級。(二)勞(就)保月投保薪資為 45,800 元之受僱勞工及委任經理人,則比對勞退月提繳工資逕予調高,最高調整至 72,800 元。(三)勞保月投保薪資為 45,800 元之雇主,逕予調整職保之月投保薪資為 72,800 元。

Simpany 小提醒:

雇主照規定應以職保最高投保薪資等級 (72,800 元)投保,但如果實際上所得未達這個級距,可以自行舉證申報調降投保薪資喔~

職保保險費計算及繳費方式

「職災保險」的保險費 修法之前一樣,100% 由公司負擔,但因為「職災保險獨立出來的後的級距上限」比當初綁在「勞保裡面的級距上限」來得高(72,800 v.s. 45,800) ,所以公司要負擔的保險費有可能會略上升一些。

職保的保險費,主要會根據投保薪資跟公司的保險費率而有所不同。公司的保險費率包括了「行業別災害費率」及「上、下班災害單一費率」

|

分類

|

費率

|

|---|---|

|

行業別災害費率

|

係按各行業性質不同而適用不同費率;

現行依 2022 年 1 月 1 日起施行之「勞工保險職業災害保險適用行業別及費率表」,最低為 0.11%,最高為 0.93%。

|

|

上、下班災害單一費率

|

以 0.07% 計算

|

繳費方式與勞保相同,由政府按月寄送繳款單(建議可設定自動從銀行扣繳)。如果同時為勞保單位,「勞保」、「職災保險」的保費會合併於同一張繳款單。

罰則

-

「職災保險」屬於強制投保,雖然如果雇主沒有準時加保,後續保險效力仍可以追溯到「到職日」,但規定上公司仍然要在員工到職、離職當日申報其加、退保,如果沒有照規定完成加、退保者,會處 2萬元以上10萬元以下之定額罰鍰。

-

公司如果沒有依規定為勞工申報加保「職保」,後續員工又不幸發生職災,員工仍然可以申請「職保給付」,只是勞保局會再跟雇主追討應繳納金額。

小結

這篇文章主要跟大家介紹 2022 年 5 月新上路的「職災保險法」對於創業者的影響。包括簡單說明「職災保險」的緣由、職災所定義的範圍、職保上線之後新員工跟舊員工的投保規定、以及公司聘請員工隱藏成本的變化,都在文章中做了重點的說明。

若想對於「職災保險」有更進一步的認識,可以參考:

轉載需知:此文章由 Simpany 簡單開公司 原創,轉載請務必保留原文連結。

Simpany 網站:https://simpany.co

Simpany 部落格:https://blog.simpany.co

分享: